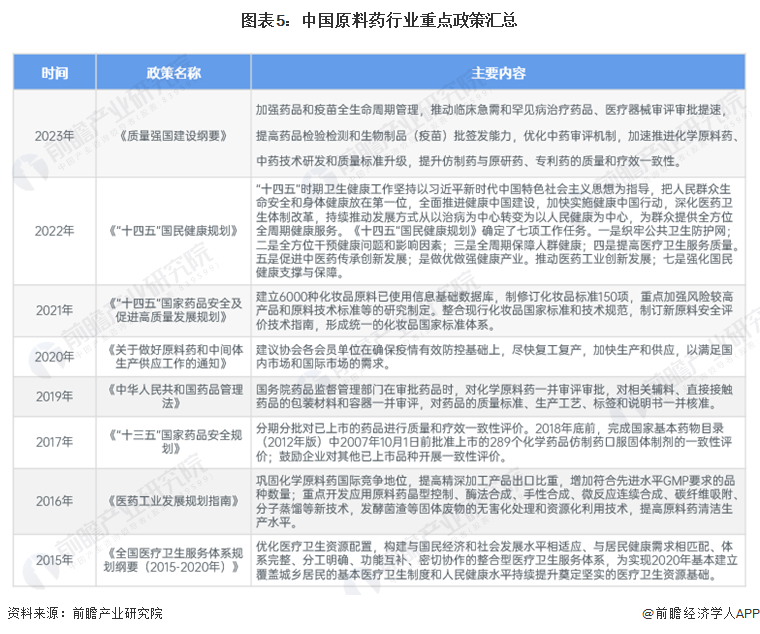

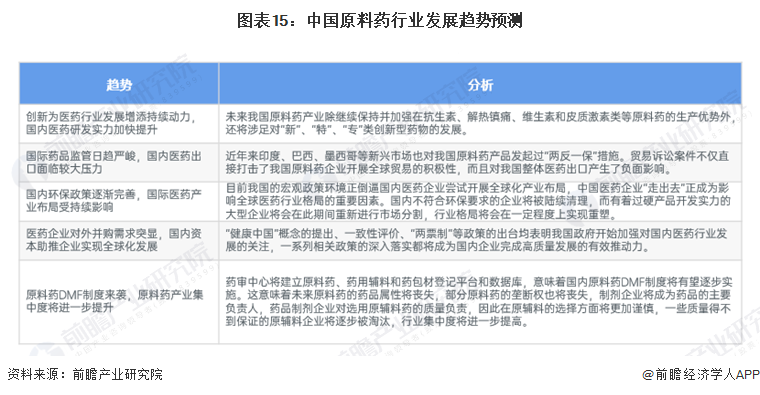

整体来看,我国针对原料药的政策始终围绕增强研发能力,完善医疗保障体系等方面展开。

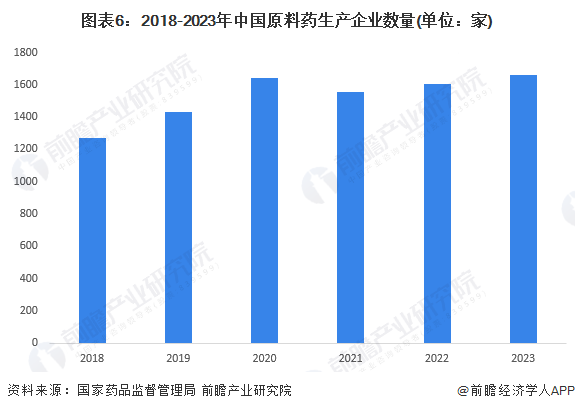

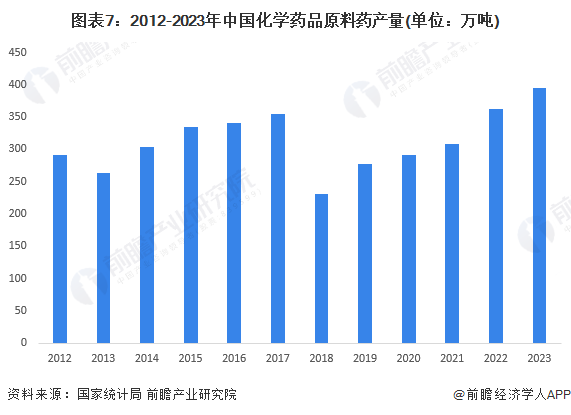

化学原料药是药品生产的基础原料,直接影响药品的质量和产能◆■◆★◆。由于传统大宗原料药技术门槛低,国内传统大宗原料药生产企业数量在前期呈现出高速增长★★。据国家统计局数据■◆■,我国化学原料药产业曾经历了长期快速发展阶段,产量规模一度上升至超过350万吨,导致国内现阶段传统大宗原料药产能过剩,2018年开始,国内传统大宗原料药产量开始下降,2018年国内规上企业原料药总产量降至230.37万吨。2019-2023年,中国原料药供给产量有所回升,2023年回升至394.9万吨★◆■◆。

原料药作为化学原料药是药品生产的基础原料,直接影响药品的质量和产能。近年来,国家陆续出台各项产业政策★★◆■★,引导原料药行业向高质量发展。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

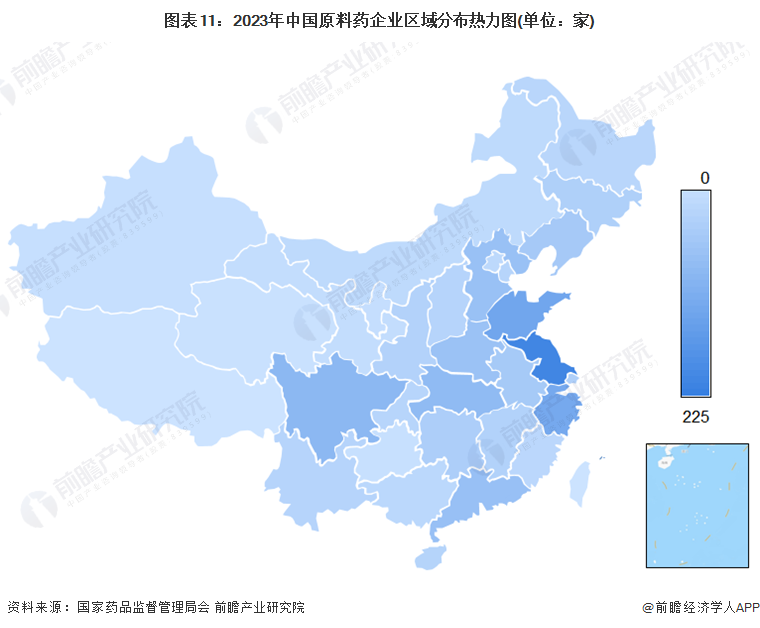

根据国家药品监督管理局会数据◆■◆★,截止2023年底,我国共有原料药生产企业1661家,主要分布在中部及东部地区。其中江苏省原料药生产企业最多,超过200家;四川省■◆■◆■、山东省和浙江省企业数量也较多★◆■■◆★,超过100家★■。

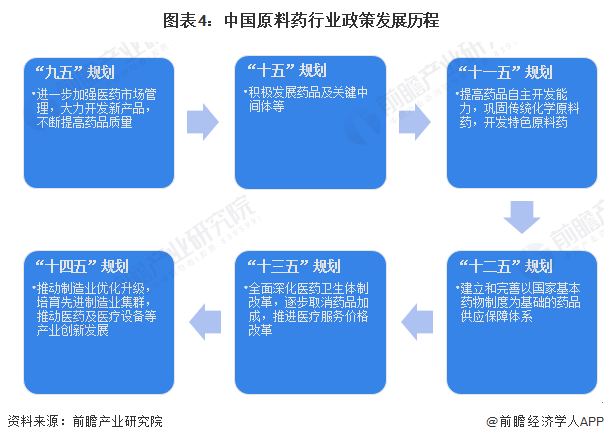

从我国国民经济规划对原料药行业规划的演变来看■◆★■■■,我国◆◆■◆★◆“九五”规划,提出进一步加强医药市场管理,大力开发新产品,不断提高药品质量;随后,“十五”至“十二五”规划,重点强调了原料药的自主开发能力增强,建立完善的药品保障体系等■◆★■■◆;“十三五■★★■★■”规划明确逐步取消药品加成,推进医疗服务价格改革■◆◆◆;◆◆★“十四五”规划,明确提出培育先进制造业集群,推动医药及医疗设备等产业创新发展。

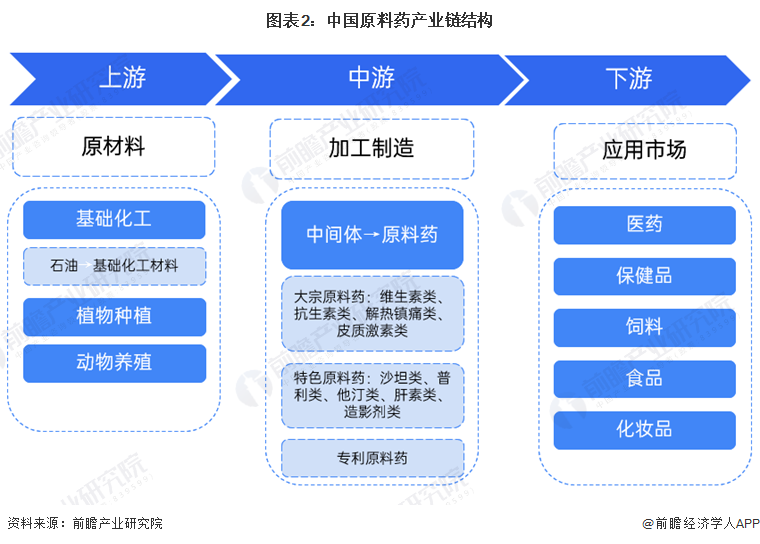

原料药的上游产业是基础化工行业和农林牧渔业,原料药行业对上游原料有着较强的依赖性,上游产品的价格变动直接影响原料药行业的销售价格和利润■★◆■。化学原料药的下游是化学制剂,由于社会的发展及老龄化趋势,人们对化学药物制剂的总体需求是持续增加的,这为化学原料药的消费也提供了间接的需求保证。一般而言,化学制药行业的毛利率呈现从上游到下游递增的趋势■★■★,原料药的毛利率低于化学抑制剂而高于中间体,越靠近下游原料药◆■★■★,中间体的毛利率越高。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案■★■◆◆,扫一扫关注。

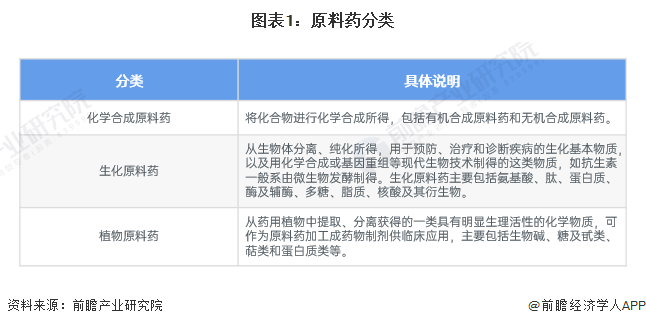

原料药在ICH Q7中的完善定义:任何作为活性成分且用于医药产品生产的物质或混合物质★★★■。该类物质旨在预防、诊断■★◆■、处置★◆、缓解或治疗疾病中发挥药理作用或其它直接效用,或者影响人体的结构和机能★■★。

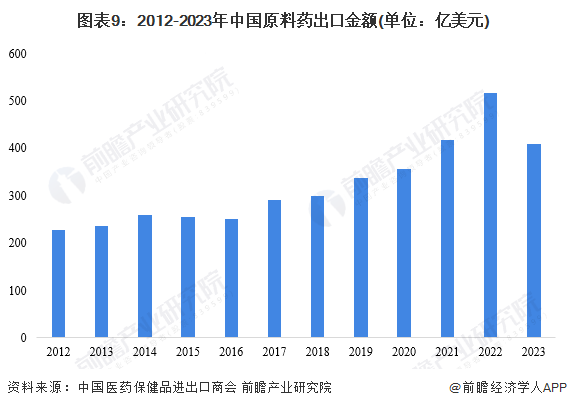

原料药出口存在明显的“以价换量”现象。几类典型的大宗原料药均表现出全年出口数量增长★★◆、出口平均单价降幅超过出口金额降幅的态势★★★◆。2023年◆■★★,我国原料药出口金额为409★◆★★◆■.09亿美元,同比下降20■◆★.66%★◆★◆,出口量为1248.92万吨★◆■■★,同比增长5.4%,出口平均单价下降24.7%★★◆★。出口金额在西药产品中的占比为80.11%,相较2022年同期水平基本持平。

本报告前瞻性、适时性地对原料药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来原料药行业发展轨迹及实践经验,对原料药行业未来的发展...

2018-2023年★◆★◆,中国化学原料药生产企业数量呈波动态势。据国家药品监督管理局数据,2023年,全国共有1661家化学原料药生产企业,除西藏外的所有省份都有化学原料药生产企业★■。

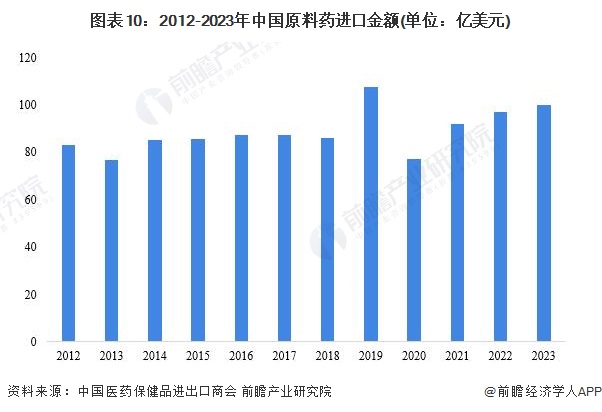

在进口方面,2023年我国原料药进口金额为100.22亿美元,同比下降1.5%■★★◆■■,进口量为198.13万吨■◆◆■◆■,进口平均单价同比下降2.6%◆★★。在出口低迷的背景下,进口整体保持了相对稳定。分市场看,我国原料药进口前三大市场为欧盟、东盟和美国。自印度进口原料药金额为7.11亿美元,同比下降11%★◆■■◆,主要是由进口量下降8.2%导致的★★■★。

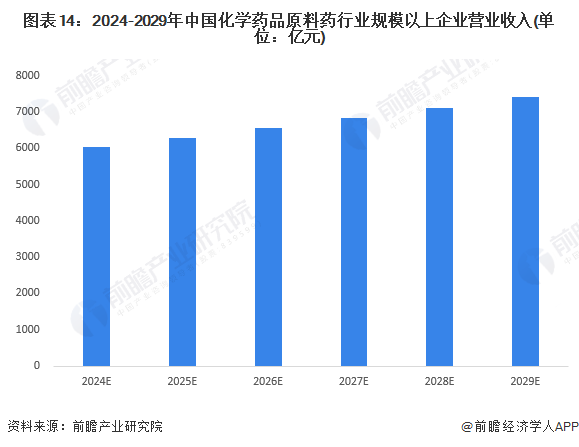

国家近年来大力推动供给侧结构性改革★◆■★■,主要依托监管和引导的方式逐渐淘汰落后产能★■★■★◆,鼓励原料药企业转型升级,同时加大原料药市场规范力度,打击违法涨价和恶意控销行为。一方面,通过合理提高环保标准,引导龙头企业提升工艺水平增强竞争力,促使高污染不合规的企业退出市场,减少原料药市场的低价竞争者;另一方面,发布《短缺药品和原料药经营者价格行为指南》,对恶意操纵原料药价格的行为进行处罚。产能的整合、工艺的提升以及合理利润的保持■■■■■,将为我国原料药行业未来的持续健康发展打下更加坚实的基础。前瞻预测,到2029年我国化学药品原料药行业规模以上企业市场规模将超过7400亿元,年均复合增长率达到4◆★★◆★.2%。

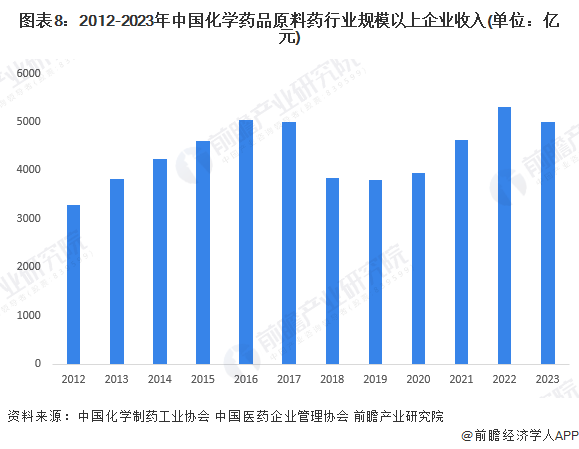

2023年激烈的市场竞争和产能过剩致使很多化学原料药价格下降明显★★◆,特别是维生素★■◆◆■■、抗生素以及肝素等大宗出口产品。原料药价格下降导致企业营收出现下降,根据中国医药企业管理协会数据★★◆★■,2023年化学原料药行业营业收入同比下降5.9%。

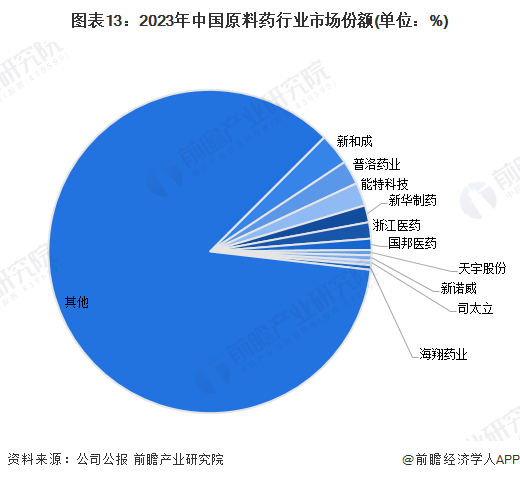

2023年我国原料药行业中,新和成市场占比排名第一★◆◆◆★,市场份额在3■◆■★◆.2%左右;普洛药业排名第二★◆■■★★,市场囊份额在2.4%左右;特能科技排名第三;市场份额在2.3%左右。

从产业链生态来看,上游原材料企业包括岳阳兴长新和成等企业◆◆■;中游包括普洛药业国邦医药新华制药九洲药业等企业★★◆■◆;下游包括海大集团云南白药和白象食品等企业。

原料药(英文:API■◆◆★■★,Active Pharmaceutical Ingredients),又称活性药物成份,由化学合成、植物提取或者生物技术所制得,但病人无法直接服用的物质,一般再经过添加辅料、加工,制成可直接使用的药物。

更多本行业研究分析详见前瞻产业研究院《中国原料药行业发展前景预测与投资战略规划分析报告》■◆◆★■◆。

更多深度行业分析尽在【前瞻经济学人APP】★★,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据■◆◆★★★、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台◆■■■。

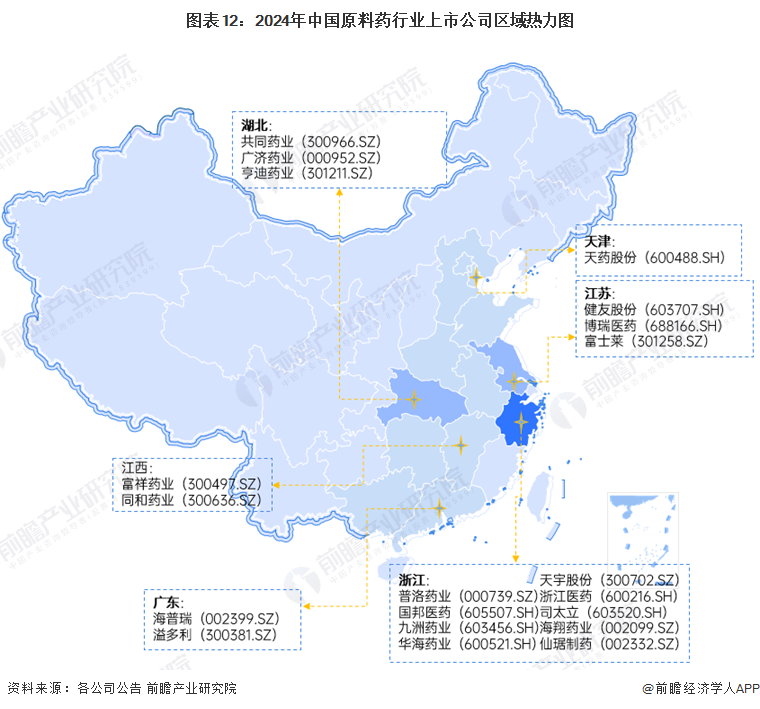

从原料药产业上市公司的地区分布来看,浙江原料药产业的上市企业数量最多,其中不乏普洛药业(000739■■◆◆■★.SZ)、国邦医药(605507◆★★■★■.SH)、九洲药业(603456★■★★◆.SH)、华海药业(600521.SH)等龙头企业。湖北和江苏两省原料药产业的上市企业数量亦较多,前者有共同药业(300966◆◆.SZ)、广济药业(000952.SZ)、亨迪药业(301211★◆■.SZ)等上市企业,后者有健友股份(603707■◆■.SH)、博瑞医药(688166■◆■◆◆.SH)、富士莱(301258.SZ)等上市企业◆■◆。

安徽黎曜科技有限公司

如果您有遇到任何相关问题、意见或建议,欢迎联系我们。

地址:安徽省合肥市蜀山区宿松路与轩辕路交叉口西60米汇美广场A座

400-133-9188

400-133-9188